El impuesto sobre tenencia es uno de los más odiados y malentendidos, casi no hay ciudadano que lo considere como un impuesto justo y/o necesario.

Por lo mismo, casi no hay político que no esté dispuesto a abolirlo con tal de quedar bien con ese segmento relativamente rico de la población. Lo anterior ha llevado a varios políticos, empezando por el Presidente Calderón en su campaña por la Presidencia, y continuando con varios Gobernadores o aspirantes a Gobernadores, a que incluyan en su oferta política o en su lista de promesas de campaña, la abolición o cancelación de dicho impuesto.

¿Por qué es tan odiada la tenencia? Parte de esto tiene que ver con un mito que se ha creado sobre su origen. Pregúntale a cualquier persona su opinión sobre la tenencia e inevitablemente escucharás un discurso sobre el supuesto origen “temporal” de este impuesto para financiar las Olimpiadas de 1968, que las Olimpiadas acabaron hace más de 40 años y se preguntará si no hemos podido terminar de pagarlas. Pero, ¿es cierta esa historia de la tenencia y las Olimpiadas de 1968? La respuesta es un contundente “NO”.

El impuesto sobre la tenencia y uso de vehículos no fue creado para financiar las Olimpiadas de 1968. De hecho, la primera vez que apareció este impuesto en México fue en la Ley de Ingresos de la Federación de 1962 que se publicó en diciembre de 1961. Posteriormente, el 14 de Diciembre de 1962, el Presidente Adolfo López Mateos presentó a la Cámara de Diputados la iniciativa de Ley del Impuesto sobre Tenencia y uso de Vehículos (p. 3 de este documento), la cual fue aprobada y publicada en el Diario Oficial de la Federación el 28 de Diciembre de 1962.

Sobre estos hechos, cabe hacer dos consideraciones: primero, ¿cómo podría haberse creado este impuesto en 1961 para financiar las Olimpiadas de 1968 cuándo México no presentó su candidatura al Comité Olímpico Internacional (COI) sino hasta diciembre del siguiente año (1962)? Más aún, la aprobación de la Ciudad de México como sede de los Juegos Olímpicos no ocurrió sino hasta octubre de 1963, cuando tuvo lugar la 60ª reunión del COI en la ciudad de Baden-Baden en Alemania.

Así pues, ¿cómo afirmar que la creación de este impuesto en 1961 fue para financiar un evento para el que aún no se había presentado una postulación oficial, por el que había una cierta competencia internacional (Detroit, Lyon y Buenos Aires) y qué, por lo tanto, aún era completamente incierta su ocurrencia en el momento mismo de su introducción?

Por supuesto, alguien podría decir que la aprobación de este impuesto fue en anticipación de la presentación de la candidatura de México y para garantizar la solvencia del país para hacer frente a los gastos que sobrevendrían en caso de ser aprobada la solicitud de ser la sede de las Olimpiadas. Sin embargo, aquí es donde entra en juego la segunda consideración. ¿Es cierto que el impuesto era temporal y que la justificación de su introducción tuvo algo que ver con la postulación de México para organizar los juegos olímpicos? No.

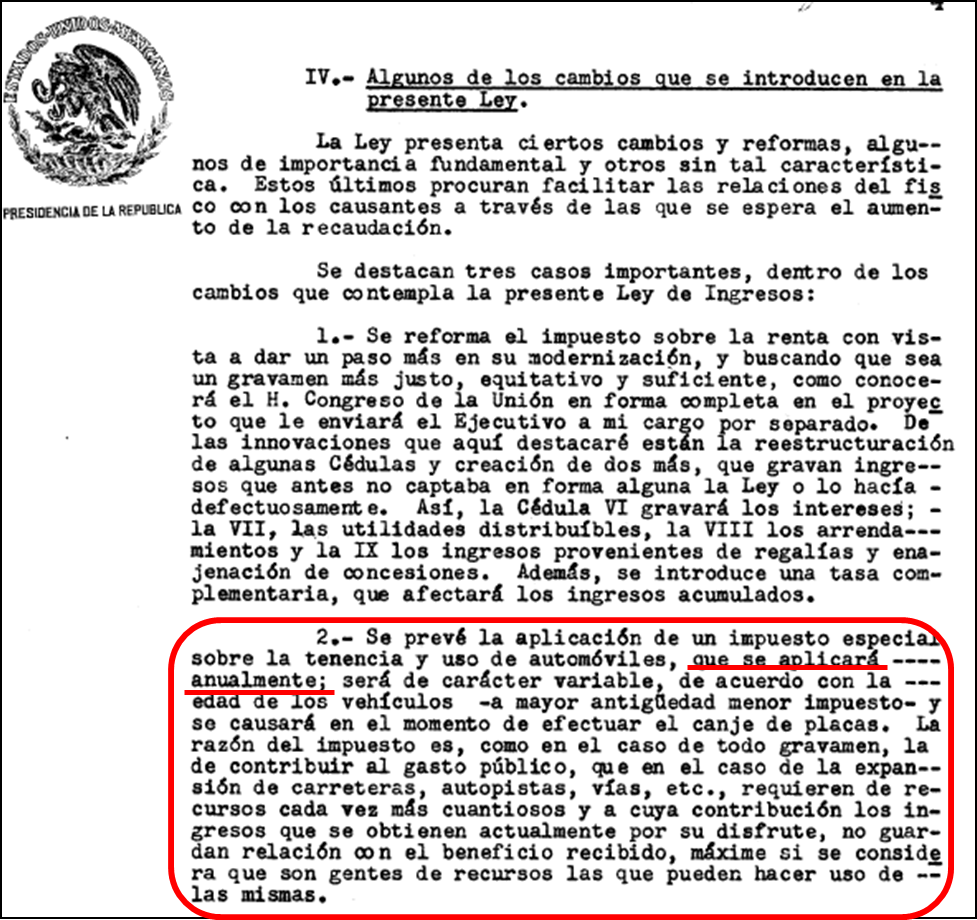

Veamos lo que dice la iniciativa de Ley de Ingresos de 1962 con respecto a la presentación de este impuesto:

Como se observa en el documento anterior, la periodicidad de este nuevo impuesto es muy clara: “se aplicará anualmente”. En ninguna parte se habla de temporalidad o urgencia, mucho menos de un eventual financiamiento de algún evento deportivo. Más aún, la justificación del impuesto es absolutamente clara: “la razón del impuesto es … la de contribuir al gasto público, que en el caso de la expansión de carreteras, autopistas, vías, etc. requieren de recursos cada vez más cuantiosos…”, es decir, la lógica del impuesto era la de financiar la creación de una mayor infraestructura vehicular, la cual sería utilizada por los mismos contribuyentes de este nuevo impuesto.

Es también digno de resaltar que el Presidente López Mateos tenía muy claro el componente distributivo de este impuesto, ya que en la justificación de este nuevo impuesto señala que “son gentes de recursos las que pueden hacer uso de las mismas”, es decir, las carreteras, las autopistas, etc.

Finalmente, en cuanto a la presentación de la iniciativa de Ley del Impuesto sobre Tenencia y Uso de Vehículos que se aprobó a fines de 1962, la explicación tampoco hacía alusión alguna a ninguna supuesta temporalidad o financiamiento de algún evento en específico. La presentación de esta iniciativa de Ley sólo señalaba la conveniencia de conservar este impuesto, así como la de regular las bases para su cobro.

En síntesis, es completamente falsa la leyenda que rodea a la creación del impuesto sobre la tenencia y el uso de vehículos. Su introducción fue para continuar financiando la construcción de una mayor infraestructura vehicular, la cual sería (entonces como ahora) utilizada fundamentalmente por los propios contribuyentes a este impuesto, por lo que la tenencia debería ser vista simplemente como una forma alternativa de financiar la provisión de espacios públicos para el propio beneficio de los contribuyentes de esta obligación.

Fuente: Animalpolitico.com